Ипотечные просрочки в России: эксперт объяснил причины резкого роста

Просроченная задолженность россиян по ипотеке растет высокими темпами, что обусловлено “заградительными ставками” на рынке. Об этом заявил управляющий директор компании «Метриум» Руслан Сырцов, комментируя данные «Скоринг Бюро».

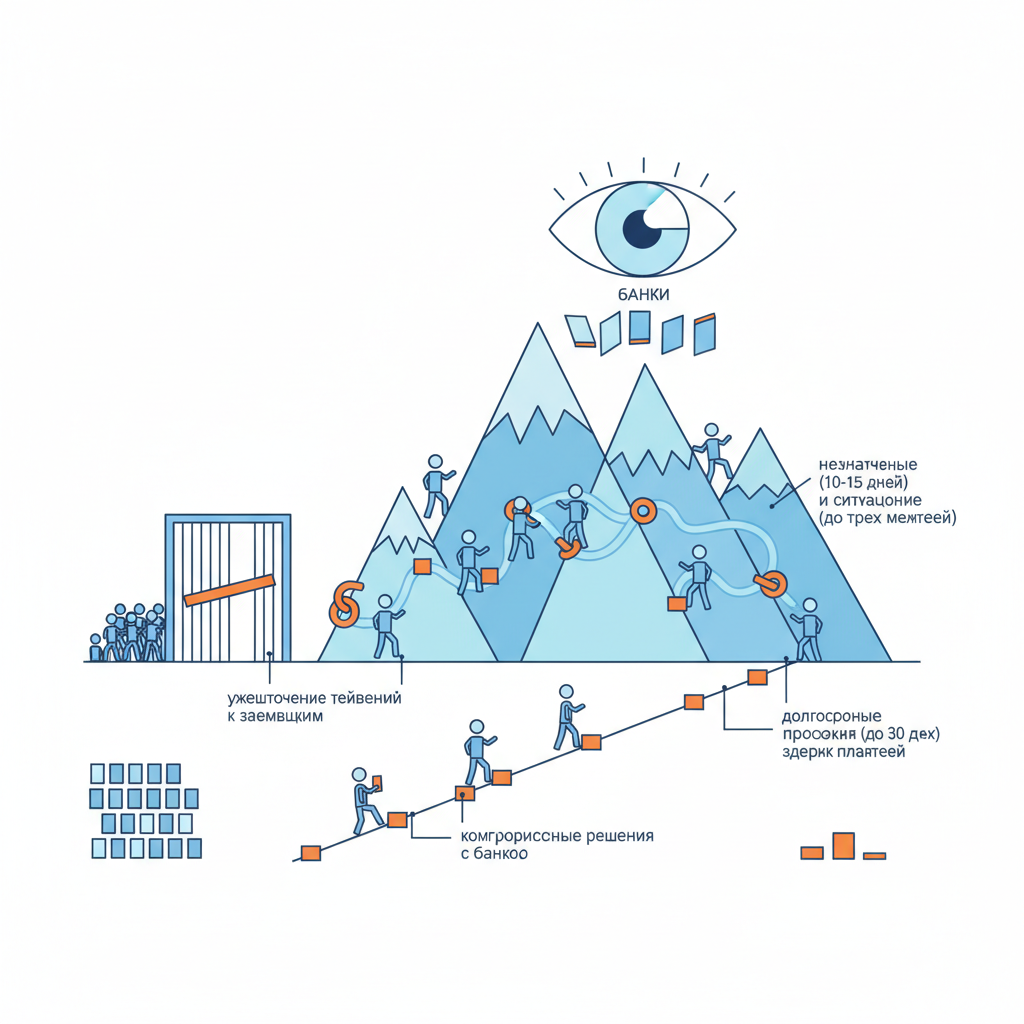

Согласно этим данным, в 2025 году общий объем просроченной ипотечной задолженности достиг 265,6 миллиарда рублей, показав рост на 76,6 процента за год. Специалист пояснил, что банки несвоевременно отреагировали на повышение ключевой ставки в 2023 году, не ожидая столь длительного периода жестких кредитных условий.

Это привело к массовому одобрению заявок потенциально рискованным заемщикам. Однако среди просрочек по-прежнему преобладают незначительные (10-15 дней) и ситуационные (до 30 дней) задержки платежей.

Отмечен рост долгосрочных просрочек (до трех месяцев), что является “тревожным, но не критичным сигналом”. Клиентов с задержками платежей свыше трех месяцев все еще сравнительно немного, большинство из них стремятся найти компромиссные решения с банками и частично погашают долги.

Ситуация остается контролируемой, подчеркнул Сырцов. В качестве подтверждения он привел статистику закрытия банков: в 2015 году Центробанк отозвал лицензии у 109 кредитных организаций, а в 2025 году — всего у 4. Это указывает на большую стабильность финансовой отрасли по сравнению с предыдущим десятилетием.

При этом банки стали ужесточать требования к заемщикам. За последний год менее половины потенциальных клиентов получили одобрение на жилищный кредит, что свидетельствует о сокращении выдачи ипотеки.